資金繰実績推移表

資金繰計算項目ごとの資金の収支を月度ごとの推移表形式で表示・印刷します。

「決算処理」-「キャッシュ・フロー計算書」の直接法と同様の集計を行っています。

勘定科目をどの項目に集計するかを「資金繰計算項目の設定」で設定することができます。「資金繰計算項目の設定」では、計算項目を追加・削除・修正することも可能です。

「e-文書法」対応文書管理ソフト『PCA Hub eDOC』との連動については、 「『PCA eDOC』との連動について」をご覧ください。

-

◆ 複振仕訳の場合の集計方法

複振仕訳の場合の集計方法は以下のとおりです。

まず、資金取引かどうかを判定し、貸借の合計額が一致するまでを1資金取引とみなします。

例)

借方

貸方

現金

1,200

売上高

2,000

(181

売掛金

800

上記の仕訳の場合、2行で1資金取引と判断します。

売上高の相手は特定できないため、そのまま「現金売上(税込2,000 税抜1,819)」が計上されます。

売掛金の相手も特定できないため、そのまま「その他支出(800)」が計上されます。

その結果

-

税込「現金売上 2,000、その他支出 800、総合収支差額 1,200」

-

税抜「現金売上 1,819、その他収入 181、その他支出 800、総合収支差額 1,200」

と集計します。

正しく集計するためには、1行で1資金取引(貸借の金額が一致する)になるように仕訳を入力してください。

例)

借方

貸方

現金

1,200

売上高

1,200

(109

売掛金

800

売上高

800

(72

集計の方法などについては、

-

ヒントと注意事項

-

処理をするユーザーに対して、参照ロックが設定されている勘定科目、または部門が存在する場合、処理を起動することはできません。

-

伝票の帳票への反映、承認、承認の解除、伝票の修正・削除には、いくつかの条件を満たす必要があります。

条件については、「データ入力」-「データ入力処理の概要」の「ヒントと注意事項」をご覧ください。

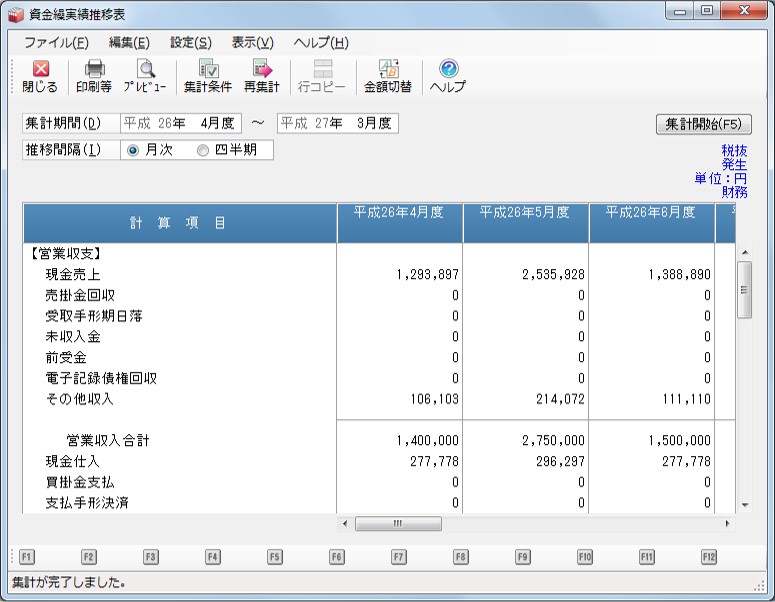

画面

メニューの「管理帳票」-「資金繰」-「資金繰実績推移表」を選択すると、以下のような画面が表示されます。