運用開始時の残高登録の考え方

1) 「前準備」-「期首残高の登録」で、期首の残高を登録します。運用開始時の残高ではありません。

期首残高のため、損益に関する勘定科目残高、補助科目残高、部門別期首残高はすべて0です。(入力できません。)

2) 補助科目を使用したり、部門別管理を行ったりする場合は、それぞれの内訳ごとの残高登録が必要です。残高は、勘定科目残高とは独立していますので、それぞれ登録してください。

4) 前期からの繰越利益剰余金については、科目属性が“繰越利益剰余金”の勘定科目(初期状態でコード桁数が3桁の場合、コード“437”)を使用します。

前期利益→プラス金額で入力します。

前期損失→マイナス金額で入力します。

“繰越利益剰余金”の扱い

前期末の“繰越利益剰余金”の金額を“繰越利益剰余金”の期首残高として登録します。

この場合、株主配当金などの剰余金の配当は“繰越利益剰余金”を使用し、株主総会等の決議があった日に仕訳をすることになります。

例)12月決算の会社の場合

前期末の繰越利益剰余金100万円は翌期の“繰越利益剰余金”に残高登録し、2月25日に20万円の配当が確定したら「繰越利益剰余金/未払配当金 20万円」の伝票を起こして入力する必要があります。

期中から『PCA 会計シリーズ』の運用を開始する場合

各取引の明細が必要な場合には、「前準備」にて期首残高を登録後、期首から導入時までの取引をそれぞれ入力します。「データ入力」メニューの中の入力しやすい方法で入力してください。各取引の明細が必要ない場合には、以下の二通りの方法があります。

各取引の明細が必要ない場合の入力方法(1)

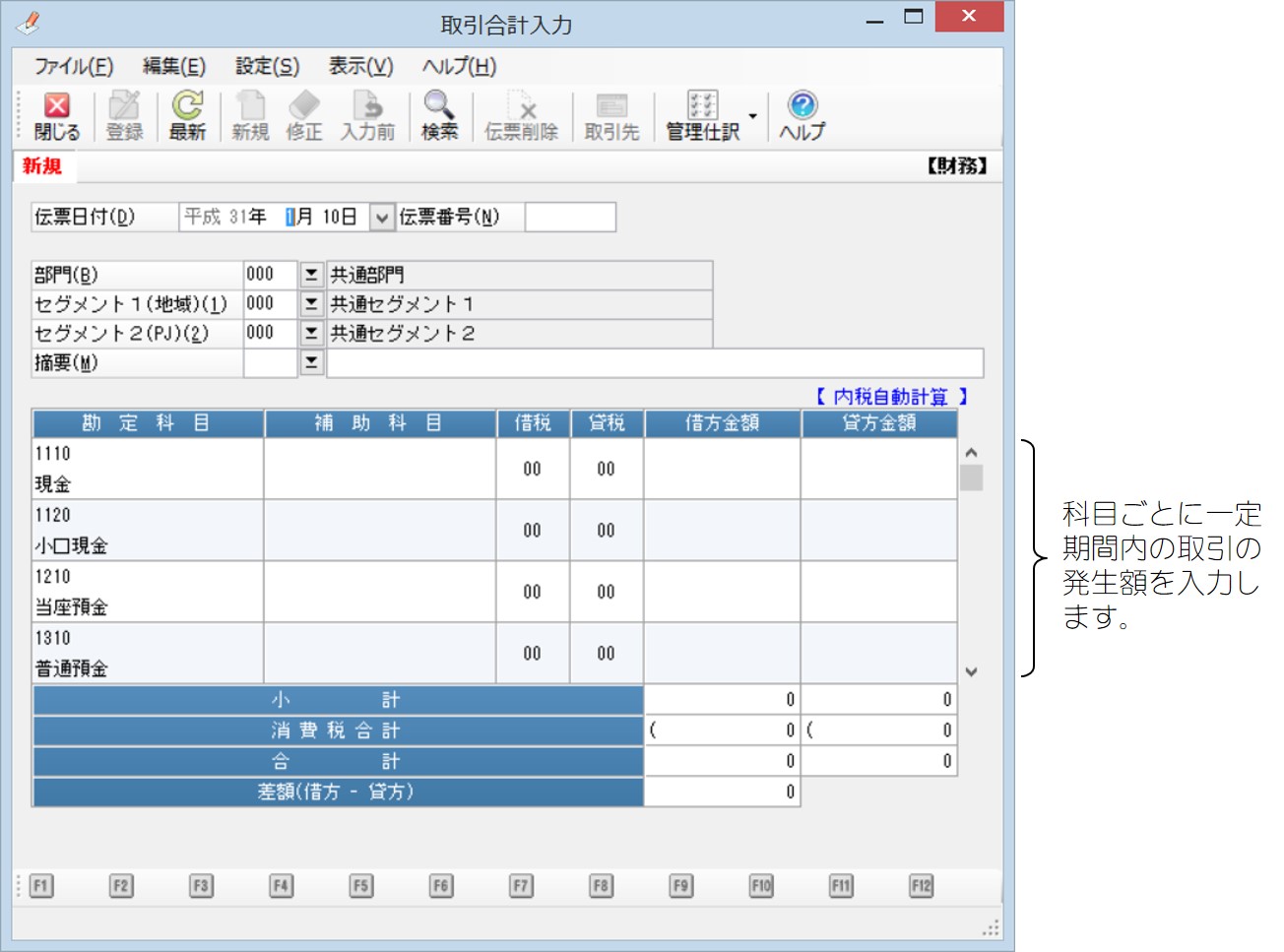

「前準備」にて期首残高を登録し、期首から導入時までの取引発生金額を「データ入力」-「取引合計入力」でまとめて入力します。

月ごとに入力しておけば、次年度へ繰り越した場合も過年度との比較資料が月単位で出力できます。

→各科目の相手科目は“諸口”となります。

各取引の明細が必要ない場合の入力方法(2)

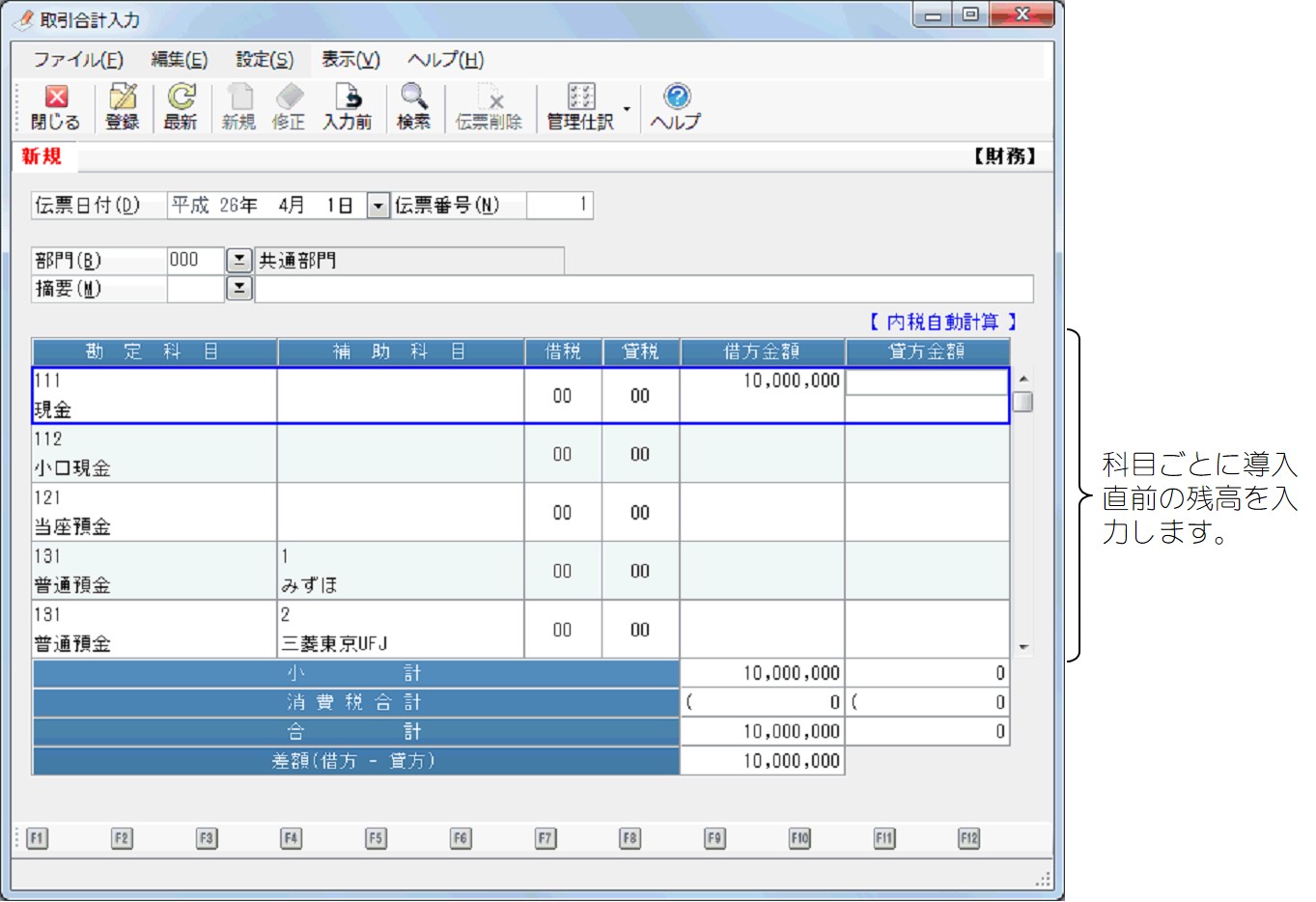

「前準備」にて期首残高を登録せずに、導入直前の各科目の残高を入力します。

試算表のイメージで「データ入力」-「取引合計入力」で入力してください。

この場合は、期首残高を登録しませんので入力の手間が省けますが、帳票を期首から出力した場合、期首残高は0円となります。

試算表のイメージで、導入直前の各科目の残高を入力します。

→各科目の相手科目は“諸口”となります。

期中から『PCA 会計シリーズ』の運用を開始する場合の棚卸資産(商品、製品、原材料、仕掛品)の扱い

(1) 毎月の棚卸処理をしていない場合

期首の各棚卸資産科目の金額を登録します。

例)期首商品100万円の場合

科目属性“棚卸資産(商品)”の勘定科目(例:「171 商品」)で100万円を残高登録します。

期末において、期首棚卸分の振替仕訳(期首商品棚卸高/商品)、期末棚卸分を計上する仕訳(商品/期末商品)が必要となります。

(2) 毎月の棚卸処理をしている場合

以下のように登録します。

例)期首商品100万円、月末商品80万円の場合

期首残高として、科目属性“棚卸資産(商品)”の勘定科目(例:「171 商品」)で100万円を残高登録します。

以下の仕訳を計上します(記載されている数字は、初期設定されている勘定科目の3桁コードです)。

|

531 期首商品棚卸高 |

/171 商品 |

100万円 |

|

171 商品 |

/561 期末商品棚卸高 |

80万円 |

翌月末商品110万円とすると、

|

561 期末商品棚卸高 |

/171 商品 |

80万円 |

←前月分の洗替 |

|

171 商品 |

/561 期末商品棚卸高 |

110万円 |

←当月末分の計上 |

「月次決算整理仕訳について」も併せてご覧ください。