2020年4月1日以降に開始する事業年度から法人税・消費税 電子申告が義務化されます!

施行日以後は要件の厳しい「例外的書面申告」以外での書面提出はできなくなり、不申告とされるケースも発生します。

不申告とならないためにも、義務化前に電子申告の実施をお勧めします。

対象とされる法人の範囲

- 1:法人税及び地方法人税

-

- 内国法人のうち、その事業年度開始の時において資本金の額又は出資金の額が1億円を超える法人

- 相互会社、投資法人及び特定目的会社

- 2:消費税及び地方消費税

-

1に掲げる法人に加え、国及び地方公共団体

※法人住民税及び法人事業税も同様に義務化の対象

制度内容の確認は「Web-TAX-TVインターネット番組」が解りやすいです

※国税庁「Web-TAX-TVインターネット番組」のサイトが開きます。

義務化に併せて次の改正も検討されています。(一部抜粋)

| 改正点 | 概要 |

|---|---|

| 提出情報等のスリム化 | イメージデータ(PDF形式)で送信された添付書類の紙原本の保存不要化 |

| 勘定科目内訳明細書の記載内容の簡素化 | |

| データ形式の柔軟化 | 法人税申告書別表(明細記載を要する部分)のデータ形式の柔軟化 |

| 勘定科目内訳明細書のデータ形式の柔軟化 | |

| 財務諸表のデータ形式の柔軟化 | |

| 提出方法の拡充 | e-Tax/eLTAXの送信容量の拡大 |

| 添付書類の提出方法の拡充(光ディスク等による提出) | |

| 提出先の一元化 | 財務諸表の提出先の一元化 |

| 認証手続の簡便化 | 法人代表者の電子署名について、法人の代表者から委任を受けた当該法人の役員・社員の電子署名によることも可能 |

| 法人税等の代表者及び経理責任者の自署押印制度を廃止し、代表者の記名押印制度の対象 | |

| その他 | e-Tax/eLTAX受付時間の更なる拡大 |

| 法人税及び地方法人二税の電子申告における共通入力事務の重複排除 | |

| 地方税の共通電子納税システムの導入 |

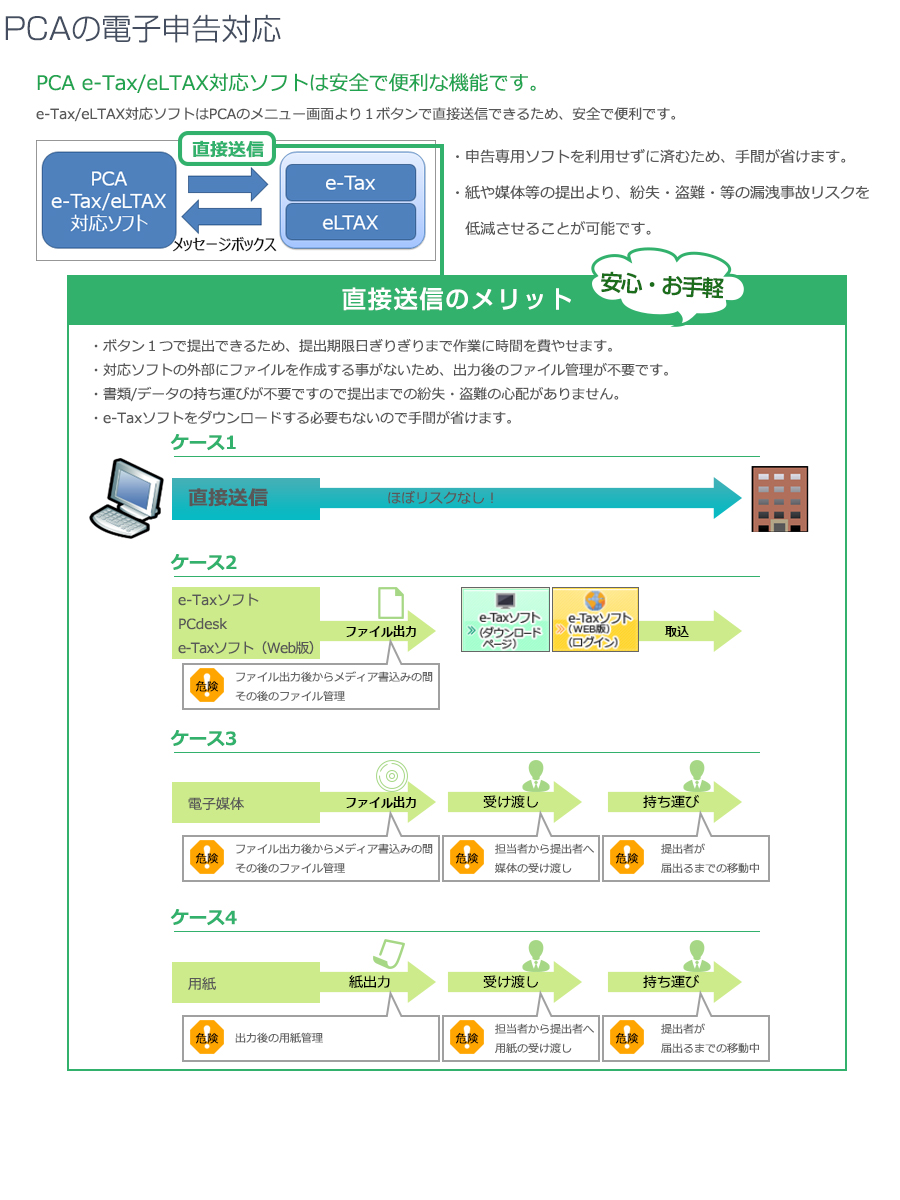

PCAの電子申告機能の特長

PCAの電子申告は、電子申告データの作成から署名・送信、メッセージボックスの閲覧から電子納税(ダイレクト納付やクレジットカード納付など)まで、対応製品のみでご利用いただけます。

また、イメージデータ(PDF形式)による提出にも対応しているため、添付書類やe-Taxにより提出できない別表等も書面で提出する必要がありません。

ソフト別対応申告書

| 製品/サービス | e-Tax | eLTAX |

|---|---|---|

| PCA 会計シリーズ バージョンDX | 消費税申告書 | - |

| PCA 医療法人会計シリーズ | 消費税申告書 | - |

| PCA 消費税シリーズ | 消費税申告書 | - |

| PCA 法人税シリーズ | 法人税申告書 | 地方税申告書(道府県民税・事業税・地方法人特別税) |

| 地方税申告書(市町村民税) |

制度内容について

- 国税庁:Web-TAX-TVインターネット番組(税に関する動画)e-Tax利用の簡便化

https://www.nta.go.jp/publication/webtaxtv/201803_a/webtaxtv_fb.html - 国税庁:大法人の電子申告の義務化の概要について

http://www.e-tax.nta.go.jp/hojin/gimuka/index.htm - 国税庁:e-Tax利用の簡便化の概要について

http://www.e-tax.nta.go.jp/hojin/gimuka/index.htm