令和4年度税制改正対応版の『PCA法人税』の「別表五(一) 利益積立金額及び資本金等の額の計算に関する明細書」プログラム不具合のご案内

- 更新日:2022年9月27日

- ピー・シー・エー株式会社

平素は格別のご高配を賜り、厚く御礼申し上げます。

弊社ソフト『PCA法人税』(Rev.24.00、24.01、24.02)にて、「別表五(一) 利益積立金額及び資本金等の額の計算に関する明細書」の「仮払税金」項目の出力内容に不具合があることが判明しました。

お客様には大変ご迷惑をお掛けすることをお詫び申しあげます。

誠に恐れ入りますが、以下の【発生条件】にて不具合に該当する可能性があるかご確認をお願いいたします。

必要に応じて【調査方法】【対応方法】でご案内している操作を行っていただくようお願いいたします。

【用語の説明】

「別表五(一)」:利益積立金額及び資本金等の額の計算に関する明細書

(以下、別表五(一)と記載させていただきます。)

「別表四」:所得の金額に関する明細書

(以下、別表四と記載させていただきます。)

【対象ソフト】

『PCA法人税』(Rev.24.00、24.01、24.02)

【現象】

- 別表五(一)で「仮払税金」項目の金額が入力した金額とは違う金額に書き換わってしまう場合がある

【発生条件】

|

別表五(一)の「仮払税金」項目を別表四から転記していない(※1)

又は 繰越処理後、別表五(一)の「仮払税金」項目が存在している場合で別表四から転記していない(※1) |

不具合の現象は

発生しません |

|||

|

別表五(一)で「仮払税金」以外の項目で別表四から転記している(※2)項目がある

|

不具合の現象は

発生しません |

|||

|

今回の不具合に該当する可能性があります。

別表五(一)の「仮払税金」項目の「当期の増減」、「差引翌期首現在利益積立額」部分の金額を確認してください。 |

||||

(※1)別表四から転記していない状態とは

区分項目、当期の増減(②、③)項目が入力可能な場合、別表四から転記していないことになります。

(※2) 別表四から転記している状態とは

区分項目、当期の増減(②、③)項目が入力不可な場合、別表四から転記していることになります。

【具体例】

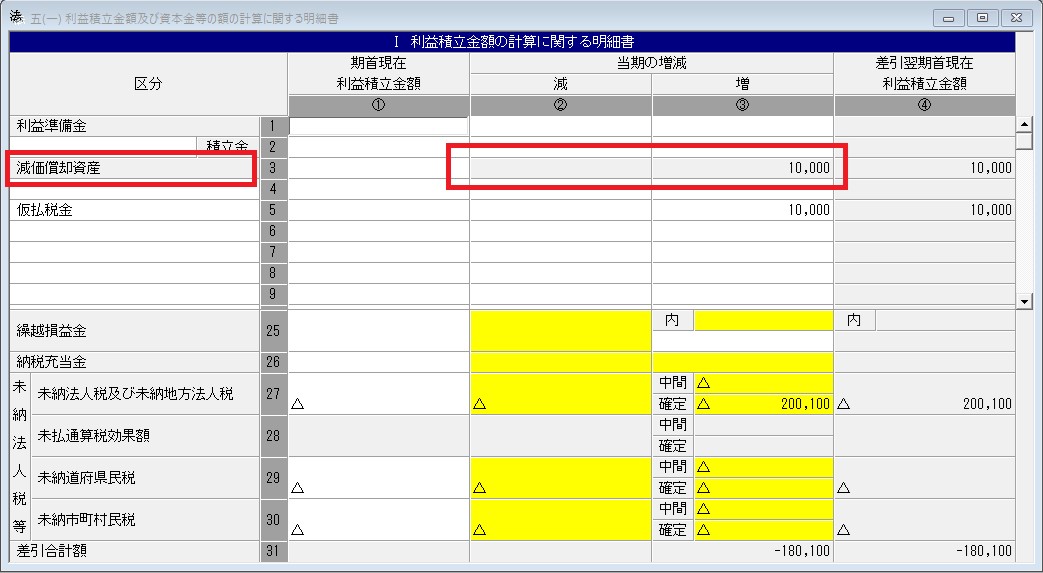

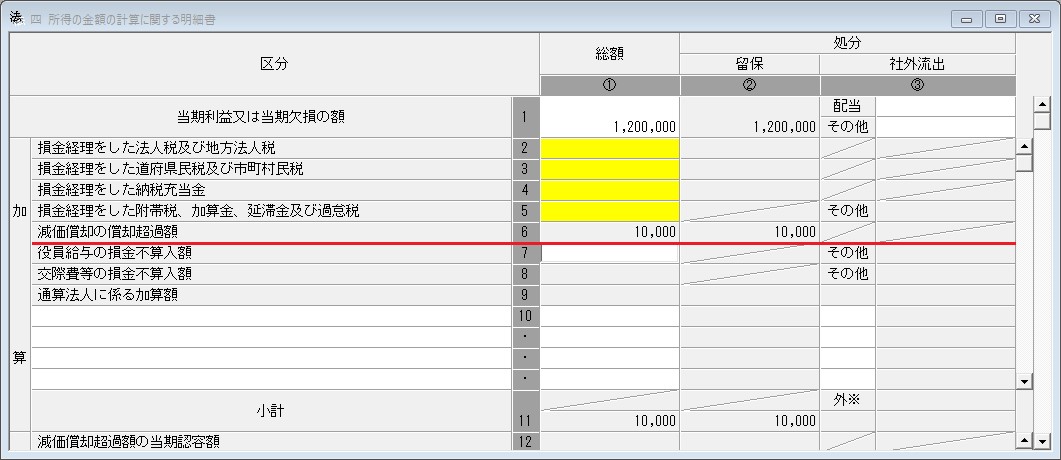

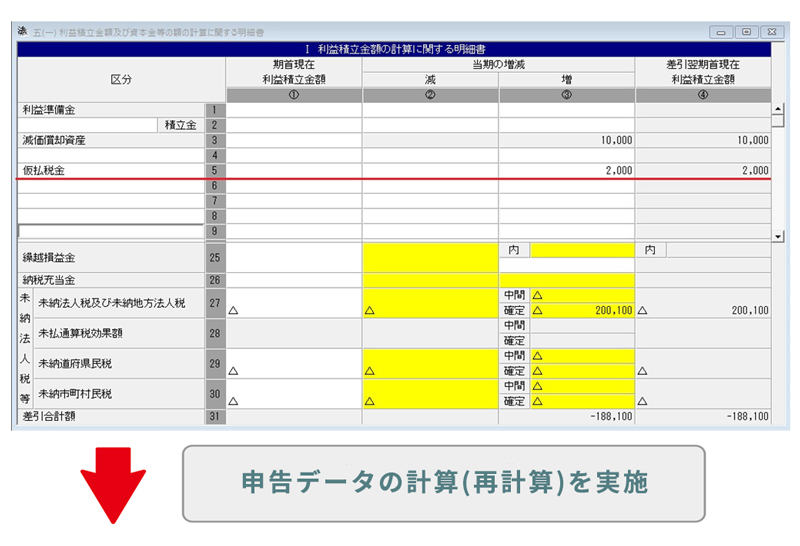

①別表四にて、減価償却の償却超過額が計上されており、別表五(一)に減価償却資産として当期の増減(増)に金額が転記されているとします。

別表四 画面

(別表五(一) 画面)

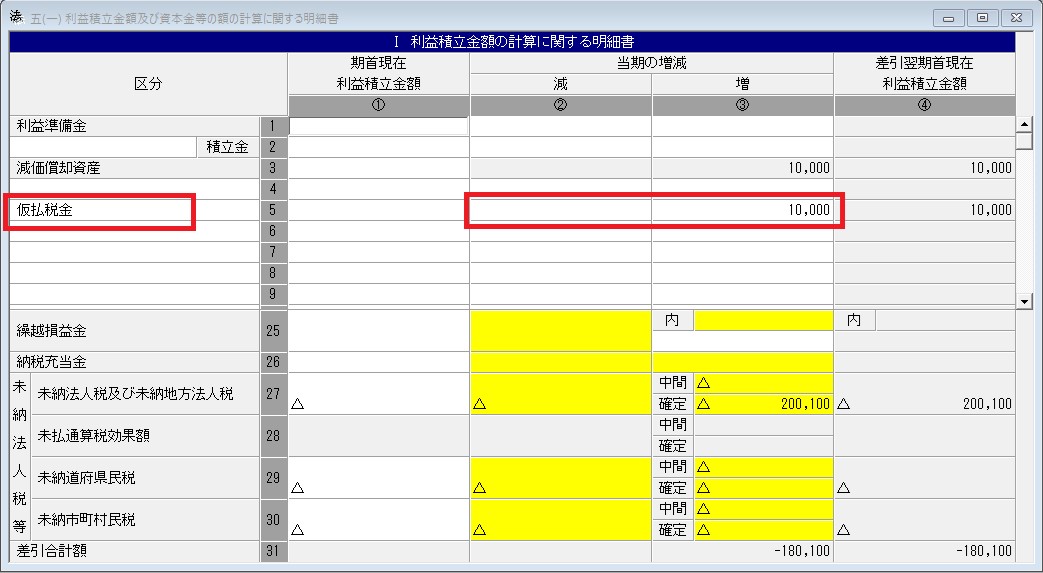

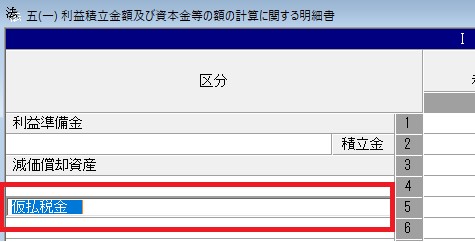

②別表五(一)にて「仮払税金」の項目を用意して、金額を入力します。

※別表四では、「仮払税金」の入力はしていません。

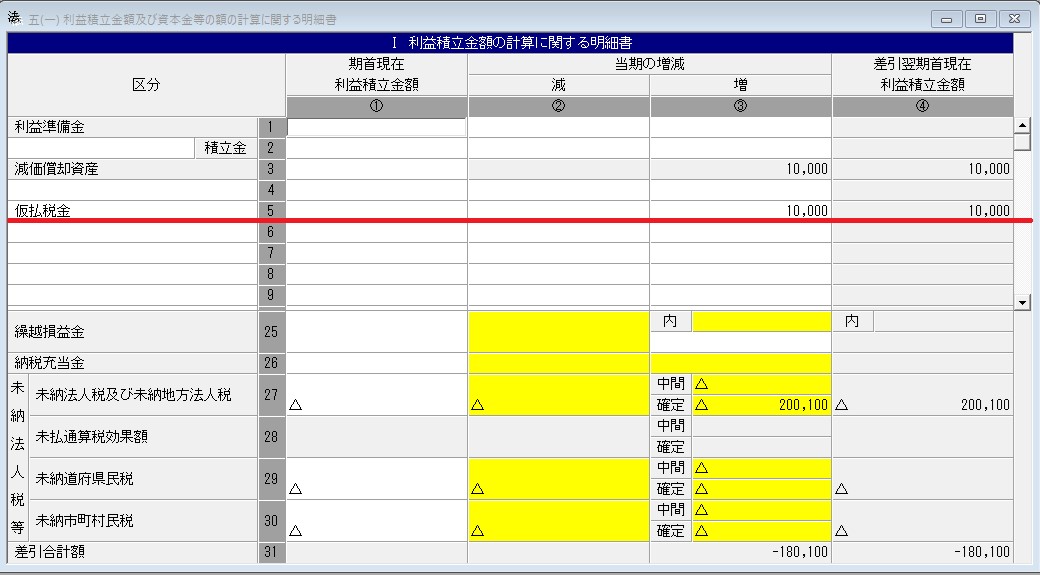

(別表五(一) 画面 税額等が問題ない状態)

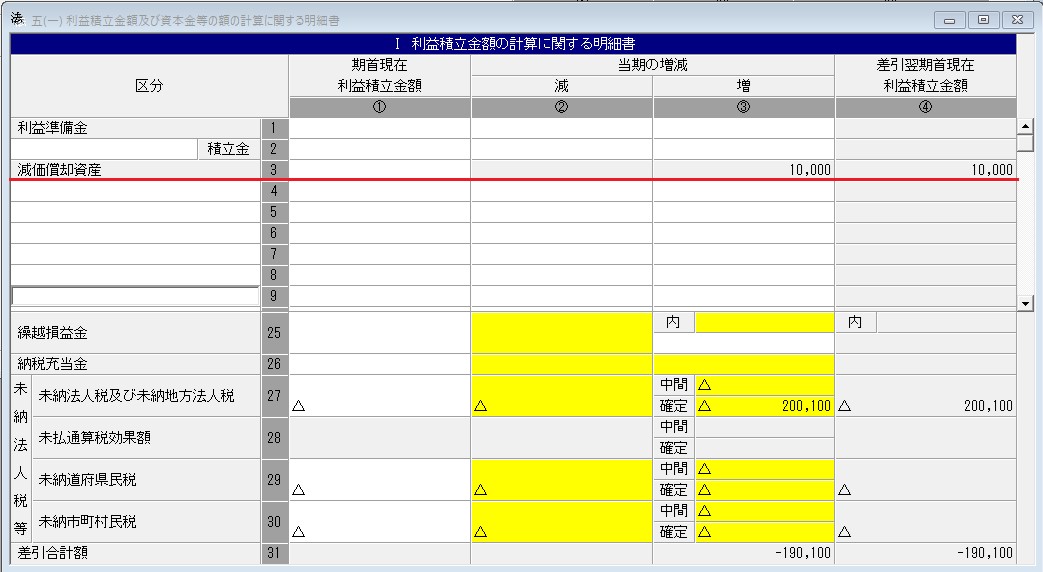

(別表五(一) 画面 今回の不具合による現象が発生した直後)

別表五(一)の処理後、申告データの計算が行われると、当期の増減(増)の金額が減価償却資産の「10,000」に書き換わってしまいます。

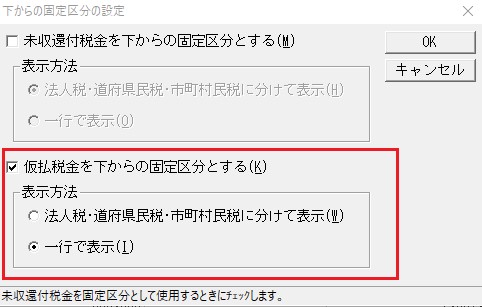

※今回の不具合は、固定区分(下からの固定区分の設定)で「仮払税金を下からの固定区分とする」-「一行で表示」の設定においても同様の現象が発生します。

固定区分(下からの固定区分の設定)画面

【対応方法】

別表五(一)で入力している「仮払税金」項目の区分名を変更(例えば「仮払税金■」)することで今回の不具合の現象は回避することができます。

「仮払税金」項目を固定区分としている場合は、設定を解除した上で変更後の「仮払税金」項目の区分名を入力してください。

■:全角スペースなど

対応例:「仮払税金」を「仮払税金■」に変更

もしくは、10月5日(水)リリース予定のRev.24.03の対応版プログラムをお待ちください。