トピックス

所得税シリーズ 過去の情報

中小企業者等の少額減価償却資産の取得価額を必要経費に算入する特例の延長

| 法律名 | 租税特別措置法第28条の2 |

|---|---|

| 関連製品 | PCA所得税 |

| 施行期日 | 2018年4月1日 |

| 内容 | 中小企業者等の少額減価償却資産の取得価額を必要経費に算入する特例の適用期限を2年延長する。 |

確定申告書等に添付等をすることとされている控除証明書又は領収書の範囲の見直し

| 法律名 | 所得税法施行令第262条 |

|---|---|

| 関連製品 | PCA所得税 |

| 施行期日 | 2018年1月1日 |

| 内容 | 生命保険料控除、地震保険料控除又は寄附金控除の適用を受ける際に確定申告書等に添付等をすることとされている控除証明書又は領収書の範囲に、保険会社等又は寄附金の受領者から電磁的方法により交付を受けた当該控除証明書又は領収書に記載すべき事項が記録された電磁的記録を一定の方法により印刷した書面で、真正性を担保するための所要の措置が講じられているものとして国税庁長官が定めるものを加える。 |

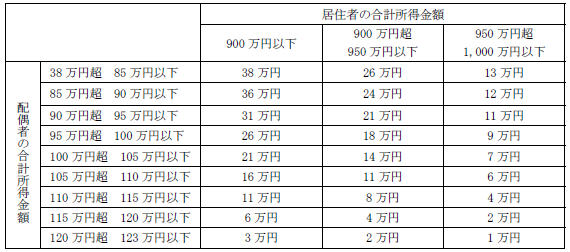

配偶者控除及び配偶者特別控除の見直し

| 法律名 | 所得税法第83条、第83条の2 |

|---|---|

| 関連製品 | PCA所得税 |

| 施行期日 | 2018年1月1日 |

| 内容 | (1)配偶者控除 控除対象配偶者又は老人控除対象配偶者を有する居住者について適用する配偶者控除の額を次のとおりとする。なお、合計所得金額が1,000 万円を超える居住者については、配偶者控除の適用はできないこととする。 (2)配偶者特別控除 (3)給与所得者の扶養控除等申告書等の整備 (注)上記の改正は、平成30 年分以後の所得税について適用する。 |